「年金の書類が届いた…え、これって確定申告いるの?」しかも、パートやアルバイトの給与も少しあると、もう頭がこんがらがりますよね。

大丈夫です。ここは誰でも迷います。

税金の話って、がんばって読んでも“言葉が難しい”し、しかも毎年ちょっとずつ動くから…。

最初に結論だけ言うと、「年金がある=全員が確定申告」ではありません。

ポイントは、年金の「収入(もらった額)」ではなく、控除を引いたあとの「所得」で判定されること。

そしてもうひとつ大事なのは、確定申告が“不要”でも、やったほうが得(還付)になる人がいるってことです。

目次

- まず結論から

- 年金所得の計算式

- 公的年金等控除の“最低保障”は年齢で違う

- 2025年分(2026年提出)で“ズレやすい”理由:基礎控除が動

- 「年金に税金がかかり始める目安」

- 年金 確定申告 必要か:申告不要制度の条件

- 申告が不要でも、還付がある人は“普通にいる”

- 落とし穴:住民税は別になることがある(ここだけは必ず注意)

- まとめ

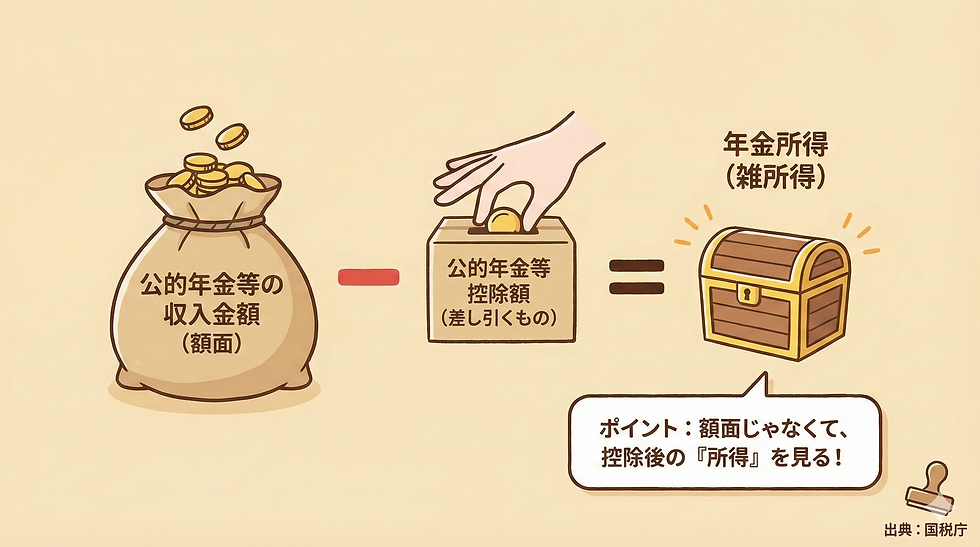

年金所得(雑所得)= 公的年金等の収入金額 − 公的年金等控除額

・65歳以上

・65歳未満(同ページの速算表に年齢区分が示されています)

※「控除がいくら」と断定するのは収入帯で変わるため危険なので、この記事では“年齢区分がある”ことまでに止め、正確な計算は一次情報の速算表に沿う形にしています。

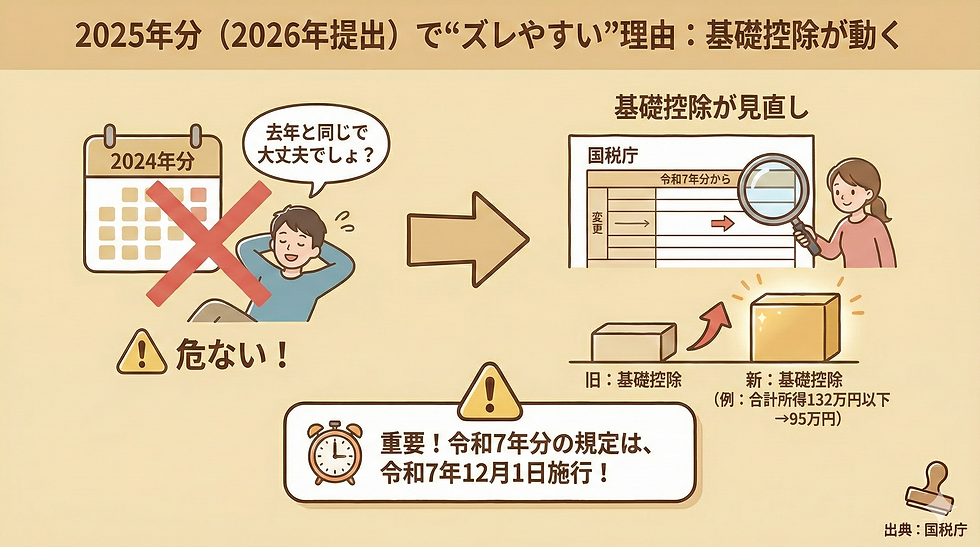

3)2025年分(2026年提出)で“ズレやすい”理由:基礎控除が動く

「去年と同じ感覚で大丈夫でしょ?」が危ない理由は、基礎控除が見直しされているからです。

国税庁の基礎控除のページには、令和7年分から控除額が変わる表が掲載されています。たとえば、合計所得金額が 132万円以下なら、基礎控除は 95万円。国税庁

そして重要な注意点として、国税庁は令和7年分のこの規定は、令和7年12月1日に施行と明記しています。国税庁

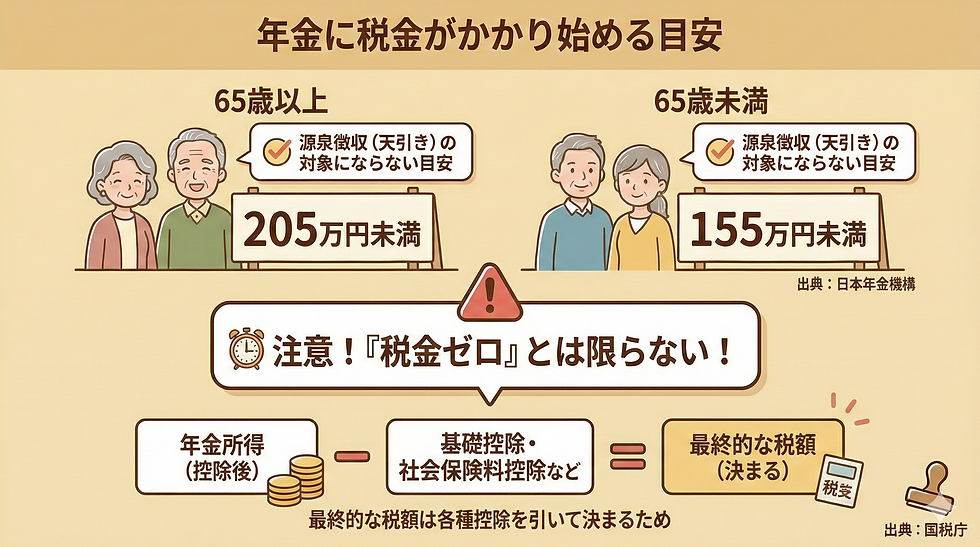

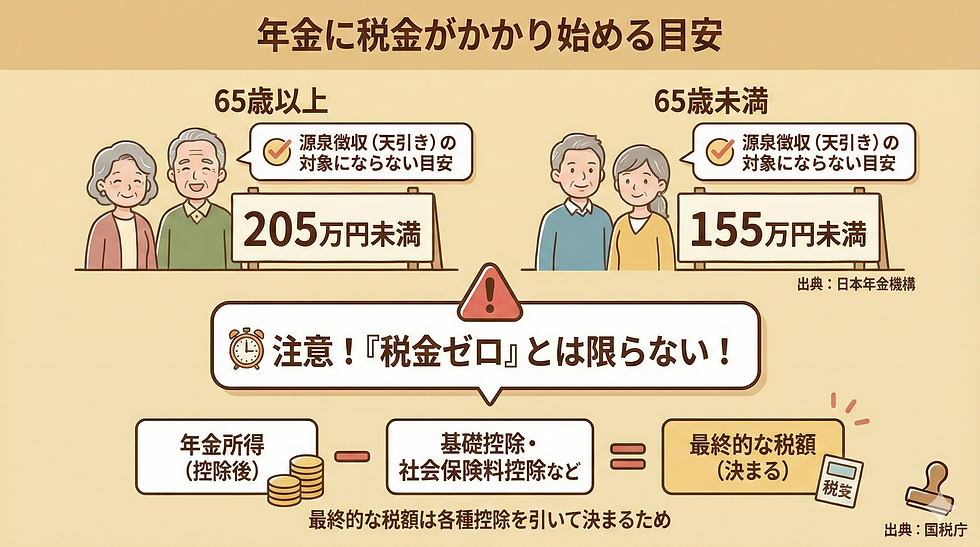

日本年金機構は、令和7年度税制改正に伴う説明の中で、公的年金の源泉徴収の対象とならない年金額の目安が

・65歳以上:205万円未満

・65歳未満:155万円未満に引き上げられた、と記載しています。日本年金機構

ここで大事なのは、これはあくまで「源泉徴収(天引き)の対象にならない目安」という説明であって、「この金額なら絶対に税金がゼロ」と断言できる話ではありません。

なぜなら、最終的な税額は年金所得(控除後)から、さらに基礎控除や各種控除(社会保険料控除など)を引いて決まるからです。国税庁

・公的年金等の収入金額が400万円以下

・公的年金等に係る雑所得以外の所得金額が20万円以下国税庁

「年金+給与」の人が迷うのは、2つ目の“年金以外の所得が20万円以下か”のところ。

ここで効いてくるのが、給与側の控除見直しです。

国税庁は、令和7年度税制改正で給与所得控除も見直しされたことをまとめています。国税庁

国税庁は、申告不要制度に当てはまる場合でも、医療費控除などで還付を受けるために確定申告ができると書いています。国税庁

「申告しなくていい」って聞くとホッとするけど、“戻るお金”があるなら、そこは静かに回収したいところです。

国税庁は、申告不要制度に当てはまっても、住民税の申告が必要な場合があると注意書きしています。国税庁

住民税は自治体の手続きなので、最後はお住まいの市区町村の案内が確実です。

年金って、生活の大事な土台だからこそ、「税金のことで損したくない」って思うのは当たり前です。

今日の話は、がんばって全部覚えなくて大丈夫。

迷ったら、順番だけ思い出してください。

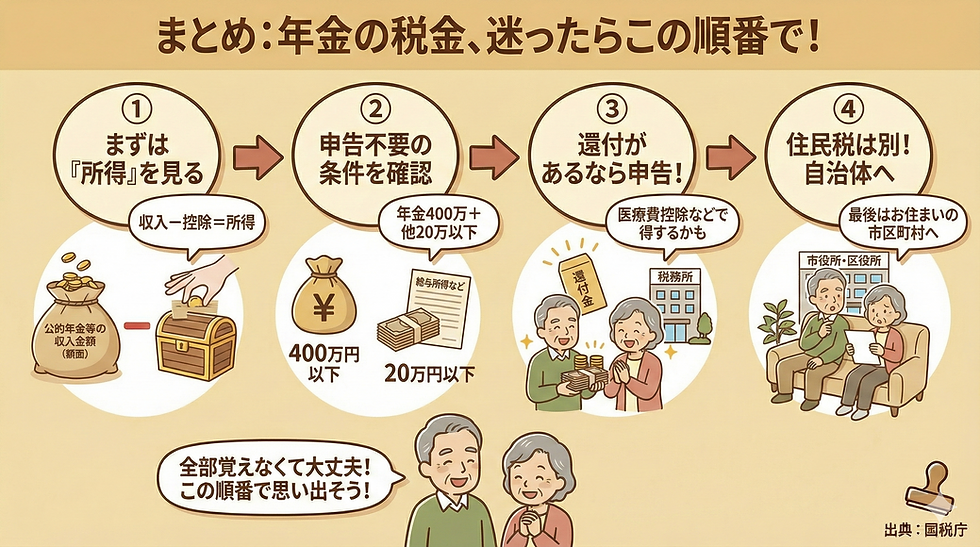

① 年金所得=年金収入−公的年金等控除で“所得”を見る

② 年金400万+他所得20万の申告不要制度を確認する

③ 申告不要でも、還付があるなら申告したほうが得

④ 住民税は別になる場合がある

あなたがムダに疲れずに、ちゃんと安心できる判断ができますように。