親の介護が現実味を帯びてくると、まず頭をよぎるのが「結局、月いくらかかるんだろう?」というお金の不安です。

施設費用、介護保険料、食費や部屋代……調べても情報が多くて、何が正解か分からなくなりがち。

そんな中でよく出てくるのが、「世帯分離をすると介護費用が安くなる」という話です。

でも、これは条件を外すと逆に負担が増えることもあるので、役所へ行く前に“落とし穴”だけは押さえておきましょう。

今回は、この「世帯分離で介護費用を抑える」という仕組みの真実と、安易に飛びつく前に絶対に確認してほしいポイントを、公的資料に沿って整理します。

目次

- まず世帯分離とは

- 結論を先に

- 世帯分離のメリットとデメリットを先に整理

- なぜ世帯分離は介護費用に関係しているの?

- 「世帯分離」で介護費用が変わる3つのポイント

- 世帯分離には「デメリット」もある! 申請前の必須チェック

- 後悔しないための手順

- まとめ

- 参考資料

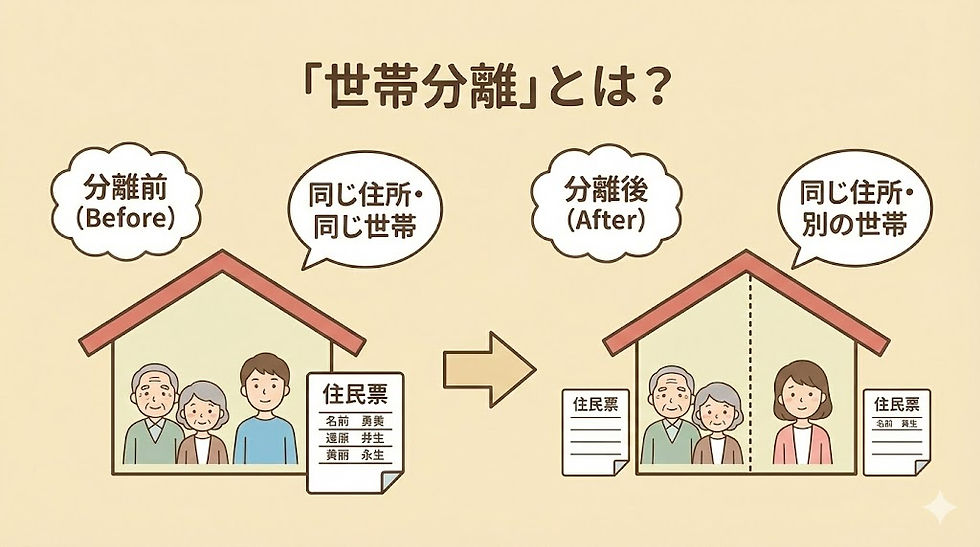

世帯分離とは、同じ住所に住み続けたまま、住民票上の「世帯」を分ける手続きのことです。

通常、同居家族は「同じ家計で生活している=同一世帯」とみなされますが、世帯分離をすると、役所の記録上は

・住所は同じ

・でも 世帯(生計)は別

という扱いになります。

ここで大事なのは、世帯分離は「引っ越し」ではなく、あくまで住民票上の“世帯の区切り”を変える手続きだという点です。

その結果、介護保険料や負担上限、軽減制度などで使われる「世帯の区分」が変わり、負担に影響が出る可能性が生まれます。

世帯分離は、介護費用を下げる“裏ワザ”として語られがちですが、実態は次のとおりです。

・条件がそろえば安くなる可能性がある

・条件がそろわなければ、ほぼ変わらないことも多い

・さらに、健康保険の扶養など別の負担が増えて、トータルで損になるケースもあり得る

つまり世帯分離は「やれば得」ではなく、“制度の条件に当てはまる家庭だけが得をする可能性がある手続き”です。

「世帯分離」をしたからといって、介護費用が“必ず”下がるわけではありません。

「分離すれば安くなる!」と思い込んでいる方が多いのですが、

実際は「安くなる人もいれば、変わらない人もいる。さらに別の負担が増えてトータルで損になる人もいる」というのが現実です。

制度自体は確かに存在します。

ただし、あなたの家族の状況という“条件”にピタリと当てはまったときに初めて節約につながるもの。

無理に当てはめると、かえって負担が増えることもあります。

「世帯分離=節約の裏ワザ」と見えるのは、たしかに一部は本当です。

でも現実は、“介護まわりが軽くなる可能性”と“別の負担が増える可能性”がセットで存在します。

・介護保険料が下がる可能性:介護保険料は所得段階(区分)で決まるため、区分が変われば保険料が変わる可能性があります。

・高額介護サービス費の上限が下がる可能性:介護サービスの自己負担が高くなったときの月上限は、区分によって差があります。

・施設の食費・居住費が軽減される可能性(補足給付):ただし、配偶者(世帯分離していても)や預貯金などの要件が関わるため、「世帯分離したら自動でOK」ではありません。

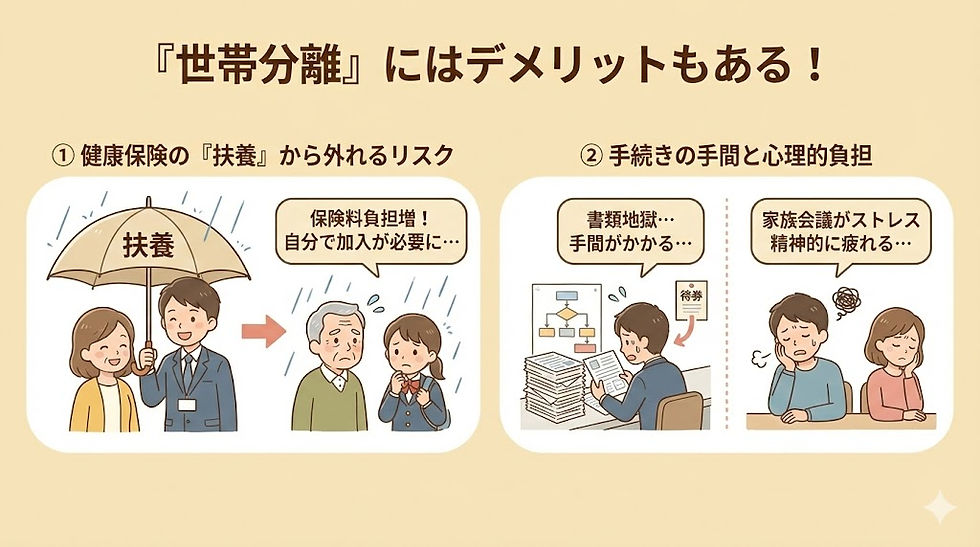

【デメリット(落とし穴になりやすいポイント)】

・健康保険の扶養まわりの確認が増える可能性(最重要):世帯分離等で世帯が異なると、実態が同居でも照会結果上「別居/要同居」等として判定され、区分の訂正や書類提出が必要になるケースがあります。

実態が同居でなければ扶養解除となり得ます。

・手続き・管理の負担が増える:通知や申請が「親の世帯」単位で整理されるため、家族内での役割分担が必要になりやすいです。

・「分離したのに変わらない」ことも普通にある:世帯を分けても、所得・資産・配偶者要件などが変わらなければ、軽減に繋がらない場合があります。

つまり世帯分離は、「やれば得」ではなく、“条件が揃えば得、揃わなければ現状維持、揃わないのにやると損”になり得る手続きです。

介護費用のうち、負担が変わりやすい制度(介護保険料、高額介護サービス費、補足給付など)は、共通して

・本人や世帯の住民税課税/非課税

・所得段階(区分)

・世帯の考え方(同一世帯か別世帯か)

といった「区分」によって負担が決まります。

世帯分離をすると、役所の判定上「親の世帯」が独立するため、親側が

・住民税非課税に近づく(または非課税世帯として判定される可能性が出る)

・所得段階が変わる可能性が出る

など、区分が動く余地が生まれます。

ただし、ここが誤解されやすいポイントで、世帯分離をしても

・親の前年所得が基準を超えている

・配偶者要件や預貯金要件(補足給付)が満たせない

・結果として区分が変わらない

という場合は、負担は下がりません。

逆に、介護側が少し下がっても、健康保険の扶養などで不利になれば、結果として家計全体では損になることもあります。

だからこそ「介護制度だけで判断しない」ことが大切です。

【2-1. ① 介護保険料(毎月の支払い)】

65歳以上(第1号被保険者)の介護保険料は、自治体ごとに「所得段階(ランク)」で決まります。

国の検討資料では、第9期(2024〜2026年度)に向けて、標準段階を「13段階」とする考え方が示されています(最終的な段階や保険料は自治体が条例で定めます)。厚生労働省|介護保険制度の概要 ※資料中「第1号被保険者の保険料」

介護サービスの自己負担が高額になった場合、月ごとに「これ以上は払わなくていいよ」という上限があります(高額介護サービス費)。

たとえば一般的な所得の方の負担限度額が「月額44,400円」と整理されている資料があります(区分によって上限は異なります)。厚生労働省|高額介護サービス費の負担限度額

【2-3. ③ 施設の「食費・部屋代」の軽減(補足給付)】

介護保険施設(特養・老健・介護医療院など)等では、介護費用とは別に「食費」「居住費」がかかります。

所得が低い方には、これを軽減する「補足給付(特定入所者介護サービス費)」という制度があります。

ここで重要なのは、補足給付の要件は「世帯分離したら自動でOK」ではないこと。

資料では、原則として「世帯全員(世帯を分離している配偶者を含む)が市町村民税非課税」であること、さらに預貯金等の基準があることが示されています。

お金が安くなる話ばかりに目が行きがちですが、逆に「お金がかかってしまうリスク」も見落とせません。

【3-1. 健康保険の「扶養」への影響(最重要)】

親御さんをご自身の会社の健康保険(協会けんぽや組合健保)の扶養に入れている場合、世帯分離により“確認の手続き”が増えることがあります。

協会けんぽの案内では、世帯分離等で世帯が異なる場合、実態が同居であっても「別居」または「要同居」と判定されることがあり、区分の訂正や確認・提出が必要になる旨が示されています。

実態が同居でなければ扶養解除となり得ます。

(組合健保はルールが異なる場合もあるため、必ず加入先に確認してください。)日本年金機構|被扶養者認定の要件

【3-2. 手続きの手間と心理的負担】

窓口での手続きだけでなく、親御さんが認知症の場合などは、誰が手続きや管理を担うのか家族内での整理も必要です。

「お金のために家族を分けるのか」という心理的な抵抗感を持つ方もいるため、納得感も含めて判断することが大切です。

1)【自治体HPで確認】住民税非課税の基準は?

2)【目的を明確に】どの介護費用を下げたい?

「介護保険料」なのか「高額介護サービス費」なのか「施設の食費・居住費(補足給付)」なのか。

補足給付狙いなら、配偶者(世帯分離していても)と預貯金等の要件も要チェックです。

3)【最重要】健康保険(協会けんぽ/健保組合)へ電話確認

「親と世帯分離をしても、扶養の扱いはどうなりますか?追加で必要な確認・書類はありますか?」

4)【最後に】役所へ相談

上のリスクが整理できたら、自信を持って窓口へ行きましょう。

介護費用は、制度の当てはまり方で家計への影響が大きく変わります。

でも、焦りは禁物。

「みんながやってるから」ではなく、「我が家の場合はトータルで得なのか?」を冷静に見極めるのが、賢い節約の第一歩です。

・世帯分離は「介護費用が必ず下がる」手続きではない

・メリットが出やすいのは「介護保険料」「高額介護サービス費」「補足給付」など

・補足給付は「配偶者(世帯分離していても)+預貯金等」の要件がカギ

・最大の落とし穴は健康保険の扶養まわり:事前に加入先へ確認する

・役所へ行く前に「目的→自治体基準→扶養確認」の順でチェックすると失敗しにくい

・厚生労働省「高額介護サービス費の負担限度額が見直されます」(一般的な所得:月額44,400円等)